چگونه جنگ خاورمیانه امنیت مالی پکن را هدف قرار میدهد؟

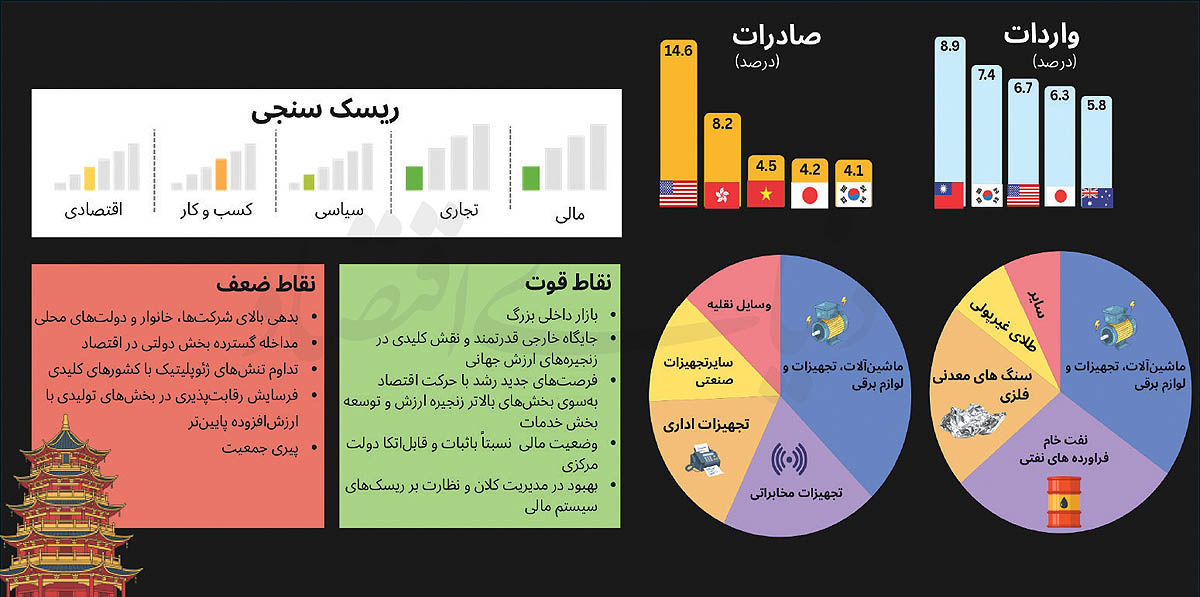

پاشنه آشیل اقتصاد چین

تحریمهای خارجی و عدم دسترسی به سوئیفت

برداشت پکن از تهدیدهای مرتبط با امنیت مالی در سالهای اخیر دستخوش تحول شده است. نگرانیهای پکن درباره تحریمها نخستینبار در دوره اول ریاست جمهوری ترامپ اوج گرفت. در آن دوره واشنگتن شرکتهای چینی از جمله غولهای فناوری هوآوی و ZTE را هدف تحریم قرار داد. دولت بایدن این روند را تشدید کرد و مجموعهای از کنترلهای صادراتی علیه فناوریهای پیشرفته، بهویژه نیمههادیها، اعمال کرد.

اگرچه این دسته از تحریمهای هدفمند آمریکا برای چین نگرانکنندهاند، اما بهتنهایی ریسک سیستماتیک برای امنیت اقتصادی و مالی این کشور ایجاد نمیکنند. با این حال، تحریمهای گسترده مالی (مشابه روسیه) میتواند آسیب بسیار عمیقتری به اقتصاد چین وارد کند. در نتیجه در صورتی که آمریکا بخواهد چین را به عنوان یکی از شرکای تجاری مهم ایران شناسایی کرده و به همین علت سختگیریهای بیشتری بر این سرزمین اعمال کند، اقتصاد چین به سرعت دچار فروپاشی میشود. با قطع دسترسی چین به دلار و نهادهای مبتنی بر دلار، سه کارکرد حیاتی در نظام مالی چین مختل میشود: تسویه تجاری، تامین مالی سرمایهگذاری و عملیات سیاست پولی. دادهها نشان میدهند در سال ۲۰۲۴، حجم تجارت کالایی چین با جهان به ۶ تریلیون دلار رسید که حدود ۷۱ درصد آن به دلار یا سایر ارزهای خارجی انجام شده است.

این تراکنشها از طریق مجموعهای از نهادهای بینالمللی مبتنی بر دلار تسهیل شده و محرومیت از این زیرساختها، توان واردکنندگان و صادرکنندگان چینی برای تسویه پرداختها را بهشدت محدود میکند. در این میان ایجاد زیرساختهای پرداخت جایگزین نیز کمک کننده نخواهد بود چرا که بسیاری از واردات راهبردی و باارزش چین تنها توسط شرکتهای آمریکایی یا متحدان واشنگتن تولید میشود و جایگزینی آنها دشوار است. از سوی دیگر، تحریمها میتواند دسترسی صادرکنندگان چینی به بازارهای کلیدی را مسدود کرده و سودآوری آنها را کاهش دهد.

همچنین اعمال محدودیتهای مالی تحت رهبری آمریکا میتواند توان چین برای تامین مالی رشد صنعتی را تضعیف کند. بدهی دلاری چین به وامدهندگان خارجی تا ژوئن ۲۰۲۴ کمی بیش از ۱ تریلیون دلار بود و شرکتهای چینی همچنان از طریق انتشار اوراق در بازارهای خارجی تامین مالی میکنند. شرکتهای چینی حاضر در بورسهای آمریکا نیز تا مارس ۲۰۲۵ مجموعا ۱.۱ تریلیون دلار ارزش بازار داشتند و بسیاری از آنها از سرمایهگذاریهای دلاری بهرهمند میشوند و تحریمهای آمریکا میتواند این مسیرهای تامین سرمایه را قطع کند. در نهایت تحریمهای گسترده میتواند اولویتهای سیاست پولی پکن را نیز مختل کند. ذخایر عظیم دلاری برای بانک مرکزی چین (PBOC) حیاتی است تا بتواند ماموریت اصلی خود یعنی «حفظ ثبات ارزش پول و حمایت از رشد اقتصادی» را انجام دهد. درنتیجه اگر واشنگتن و متحدانش تصمیم بگیرند برای فشار بر پکن این ذخایر را مسدود کنند، چین با کمبود شدید دلار روبهرو میشود که میتواند به افت ارزش رنمینبی، شوک قیمتی در واردات و مشکل در بازپرداخت بدهیها منجر شود.

اختلال در جریان انرژی

چین بزرگترین واردکننده نفت جهان است، اما وابسته به یک منبع یا مسیر نیست. در نتیجه برخلاف تصور اولیه، اختلال در جریان انرژی ناشی از جنگ خاورمیانه، ضربهای فوری و فلجکننده به اقتصاد پکن وارد نکرده است.

ذخایر عظیم نفتی چین و تنوع نسبی منابع وارداتی در کوتاهمدت سپری محافظ برای این کشور فراهم میکند. چین از مدتها پیش و بهدلایل امنیت اقتصادی، خود را برای بحران احتمالی انرژی ناشی از تهدیدهای آمریکا علیه ایران آماده کرده بود. دادهها نشان میدهند که در دو ماه نخست ۲۰۲۶، واردات نفت چین ۱۶ درصد افزایش یافت تا ذخایر استراتژیک تقویت شود. ذخایر استراتژیک و تجاری این کشور در مجموع حدود ۱.۳ تا ۱.۴میلیارد بشکه برآورد میشود که معادل چهار ماه واردات است و با مدیریت مصرف میتواند حتی بیشتر دوام بیاورد. در این میان بخشی از نفت ایران نیز پیش از جنگ در قالب ذخایر شناور یا انبارهای ساحلی ذخیره شده بود و همین موضوع ضربه اولیه را نرم کرد.

واردات خط لولهای از روسیه نیز نوعی تنوعبخشی ایجاد میکند. در سال ۲۰۲۵، روسیه با سهمی نزدیک به یکپنجم، اصلیترین تامینکننده نفت چین بود. در این میان نفت روسیه از مسیرهای زمینی و لولهای به چین میرسد که بحران خلیجفارس نمیتواند آنها را مختل کند. بسیاری از محمولههای خاورمیانه نیز پیش از آغاز درگیری بارگیری شده بودند و تا ماههای نخست، واردات چین را در سطحی قابلقبول نگه داشتند. عامل مهم دیگر، ساختار انرژی داخلی چین است. برخلاف اقتصادهایی مانند ژاپن، کرهجنوبی یا کشورهای اروپایی، چین بهطور کلی حدود ۸۵ درصد خودکفایی انرژی دارد. زغالسنگ همچنان ستون اصلی تولید برق است و نفت و گاز تنها یکچهارم سبد انرژی چین را تشکیل میدهند.

سرمایهگذاری گسترده در الکتریکیسازی، خودروهای برقی، انرژی خورشیدی و بادی نیز وابستگی به سوختهای فسیلی وارداتی را کاهش داده است. در این میان تقاضا برای بنزین و دیزل در سالهای اخیر روندی کاهشی داشته و بحران انرژی جهانی، تقاضا برای فناوریهای سبز ساخت چین را بیشتر کرده است. در مجموع، چین نسبت به بسیاری از کشورهای آسیایی و اروپایی در برابر بحران انرژی ناشی از حملات آمریکا و اسرائیل به ایران در موقعیت بهتری قرار دارد. این وضعیت در واکنش ملایم بازارهای مالی چین نیز بازتاب یافته است. درنتیجه اگر جنگ کوتاهمدت باشد، اثرات آن محدود خواهد بود؛ اما حتی در سناریوی طولانیتر نیز پکن بهمراتب کمتر از بسیاری اقتصادهای آسیایی و اروپایی آسیبپذیر است. این وضعیت نتیجه سالها برنامهریزی استراتژیک اژدهای آسیا برای مواجهه با جنگ انرژی است.

پیامدهای تورمی

تداوم درگیریها از مسیر افزایش قیمت انرژی، کالاهای پایه و حملونقل، موجی از تورم فشار هزینه در سراسر جهان ایجاد خواهد کرد. دامنه اثرگذاری این سناریو با عدمقطعیت زیادی همراه است، اما برآوردها نشان میدهد که بین ۰.۴ تا ۰.۸ واحد درصد به نرخ تورم جهانی افزوده میشود و رشد اقتصادی نیز کاهش مییابد. اقتصادهای غربی که هنوز از شوکهای ناشی از جنگ اوکراین رهایی کامل نیافتهاند، ممکن است بار دیگر با افت رقابتپذیری مواجه شوند؛ زیرا هزینههای انرژی افزایش مییابد و فشارهای تورمی دوباره شدت میگیرد.

در مقابل چین به نظر میرسد در برابر این شوک انرژی مقاومتر باشد. اقتصاد این کشور با فشار کاهش قیمتها و رشد نزدیک به صفر دستمزدها روبهرو است. این وضعیت اثر تورمی افزایش قیمت انرژی را تا حدی خنثی میکند. با این حال، تورم فشار هزینه همچنان میتواند درآمد قابلتصرف خانوارهای چینی را کاهش دهد، مگر آنکه دولت با یارانههای بیشتر از مصرفکنندگان حمایت کند اما با توجه به استفاده گسترده چین از یارانهها در بخشهای صنعتی و محدودیتهای مالی ناشی از هدف کسری بودجه ۲۰۲۶، بعید است دولت به سمت حمایت گسترده از مصرفکنندگان حرکت کند.

در نتیجه بحران خاورمیانه ممکن است رقابتپذیری خارجی چین را نسبت به غرب تقویت کند، اما تقاضای داخلی این کشور در معرض آسیب قرار میگیرد؛ مگر آنکه سیاست مالی بهطور مشخص به سمت تحریک مصرف هدایت شود.

بزرگترین تهدید برای چین

برای چین، اصلیترین تهدید ناشی از جنگ، تضعیف مصرف جهانی خواهد بود. این مساله مستقیما بر صادرات چین اثر میگذارد. اتکای فزاینده چین به صادرات برای دستیابی به هدف رشد تولید ناخالص داخلی به نقطهضعف مهمی تبدیل شده است. کاهش شدید رشد جهانی به معنای انباشت بیشتر ظرفیت مازاد و کاهش بیشتر حاشیه سود شرکتها خواهد بود. این روند میتواند سلامت مالی بنگاههای چینی را بهشدت تهدید کند.

در چنین شرایطی، اتحادیه اروپا میتواند نقش تعیینکنندهای داشته باشد؛ چرا که این ناحیه بزرگترین بازار صادراتی چین بوده و ۱۵ درصد صادرات را جذب میکند. در نتیجه پکن باید انتظار کاهش سرعت صادرات به اروپا را داشته باشد.